על ההשפעה (לרעה) של האנושות על האקלים; על ההשפעה (הקטסטרופלית) של האקלים על האנושות, ועל הסיכונים שהאקלים מציב לכלכלה והעסקים.

בשנים האחרונות התגבש קונצנזוס מדעי בינלאומי על השפעת האנושות על האקלים, לרעה, והתגברה ההכרה המדעית בכך שישנה התחממות גלובלית הולכת וגוברת. בניגוד לעבר, ההתחממות אינה חלק מתופעה מחזורית, והפעם השלכותיה – על חלק ניכר מאוכלוסיות העולם – עלולות להיות קיומיות.

עם עליית הטמפרטורות, מזג אוויר קיצוני הופך להיות יותר שכיח. פליטות גזי החממה, מעשה ידי אדם, יוצרות התחממות גלובלית ושינוי אקלימי. ישנה קורלציה בין הטמפרטורה העולמית לבין כמות הפחמן הדו-חמצני באטמוספרה.

הפעילות האנושית אחראית לחלק מהתחממות זו, שעיקרה נובע מעלייה חדה בריכוזי גזי החממה – ובראשם פחמן דו-חמצני – באטמוספרה. לפי התחזיות המקובלות, המשך המגמות הנוכחיות בפעילות האנושית משמעו שריכוז הפחמן הדו-חמצני באטמוספרה ימשיך לעלות, וכך ההתחממות הגלובלית תתעצם ותביא לעלייה של כ-1.5 מעלות צלסיוס באמצע המאה ה-21 ולעלייה של כ-3 מעלות עד סוף המאה. בד בבד עם העלייה בטמפרטורות ילך ויגדל היקף הנזק שייגרם כתוצאה כך לפעילות ולרווחה האנושיים – ובתוכם כמובן, הכלכלה והעסקים.

איך האנושות משפיעה על האקלים? פליטות מתחבורה, מאמצעי חימום, מאמצעי ייצור (בעיקר ייצור מזון) והרס של יערות. האקלים, בתורו, משפיע עלינו בחזרה, ועלול להביא עמו סיכונים מהותיים נוספים, במגוון של צורות, ובשלוש דרכים עיקריות:

1. העסקים תלויים באופן ישיר בטבע ובסביבה לצורך תפעול, תפקוד שרשראות האספקה שלהם, ערך נכסי הנדל”ן שלהם, ביטחונם הפיזי והמשכיותם העסקית.

2. כאשר השפעות העסקים על הטבע והסביבה מובילים לתוצאות שליליות בדמות אובדן לקוחות ואף שווקים שלמים, הליכים משפטיים ושינויים רגולטוריים שישפיעו על אופן ביצועם העסקי.

3. כאשר הטבע והסביבה גורמים להפרעות בחברה ובשווקים שבהם העסקים פועלים.

לא מדובר, כאמור, בסיכונים רחוקים מהעתיד. ראשית, סיכוני האקלים מדורגים כבר כעת בראש “מצעד הסיכונים” העסקיים, כפי שניתן ללמוד מהדו”ח של ה-WEF The Global Risks Report 2020. סיכוני האקלים נתפסים כסיכונים רציניים ומהותיים, בגלל מספר סיבות:

- היקף הסיכון – מדובר בתופעה שתשפיע על כל הממשלות, בכל תחום גיאוגרפי, ועל כלל המשקים, התעשיות ומשקי הבית.

- סיכוי התממשות הסיכון – אין עדיין וודאות מוחלטת בנוגע לתוצאות, פרקי הזמן או הדרכים העתידיות בהם ישפיע הסיכון עלינו, אך אנחנו כבר יודעים בוודאות רבה מאוד כי הסיכונים יתממשו.

- עומק הסיכון – ההשלכות של התממשות הסיכון עלולות להיות גדולות יותר, רחבות יותר ומגוונות יותר מכל סיכון אחר שיכול לפגוע בתשתית המערכת הפיננסית שלנו. מדובר בסיכון שיכול להגביר הרבה סיכונים אחרים, למשל לגרום להגירה שלא מרצון של אוכלוסיות, לפגוע ביציבות החברתית ולהעלות את שיעורי האבטלה.

את סיכוני האקלים ניתן לחלק לשניים: סיכוני “מעבר” וסיכונים “פיזיים”.

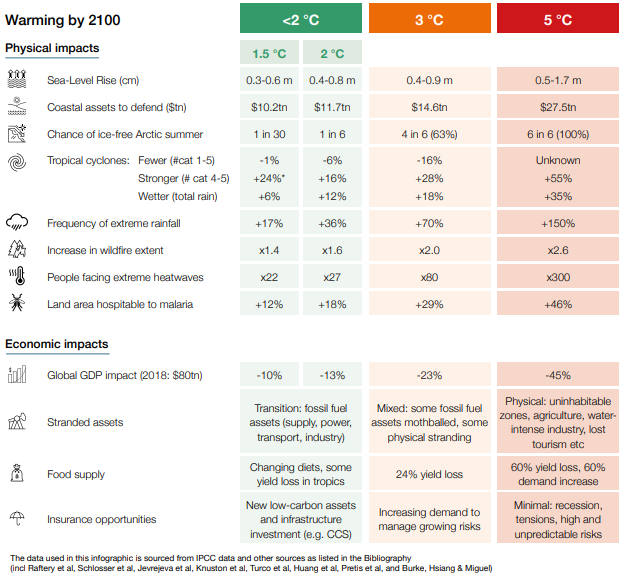

סיכונים פיזיים הם סיכונים הנובעים מנזק לרכוש, קרקע ותשתיות בשל אירוע אקלים קיצוניים, ובשל התגברות תופעות אקלים כגון גלי חום, הוריקנים, יובש, הצפות ועליית פני הים. את אלו ניתן לחלק לתת קטגוריה של סיכון חמור (עלייה בחומרת אירועי מזג האוויר) ולסיכון כרוני (שינוי ארוך טווח בדפוסי מזג האוויר). ההשפעה של הסיכונים הפיזיים יכולה לבוא במגוון צורות – שיבוש בתפעול/שינוע/שרשראות האספקה/הפצה (דוגמת השיבוש בשינוע שנגרם באירופה בשל היובש בנהר הריין בשנת 2018), נזק לנכסים פיזיים (מפעלים, ציוד, תשתיות), השלכות על ההתחייבויות הביטוחיות, השלכות על היכולת להשיג ביטוח בכלל והרעות או מגבלות בגישה למשאבים. דוגמה לתרחישים שונים (בתחזית עד לשנת 2100) של התחממות והסיכונים הפיזיים שהיא יכולה לגרום להם, ובחינת ההשפעות הפיננסיות האפשריות שלהם:

סיכוני מעבר הם הסיכונים העלולים לנבוע ממעבר של המערכת הכלכלית לכלכלה נטולת פחמן. אלו מתחלקים לסיכון חוק ומשפט, סיכון טכנולוגי, סיכון שוק וסיכון המוניטין. סיכון חוק ומשפט נובע מרגולציות קיימות וחדשות שיכוונו לטפל בשינוי האקלים – מס פחמן, חובות גילוי ודיווח, תביעות משפטיות (בשל עילות שונות) והגבלות על הרישיונות של חברות. סיכון טכנולוגי נובע מטכנולוגיות חדשות שיווצרו במטרה לתמוך במעבר לכלכלה נטולת פחמן. הסיכון יכול לכלול החלפת מוצרים ושירותים קיימים בכאלו עם אפשרויות פליטה פחותות, ועלויות הקשורות במעבר לטכנולוגיות בעלות אפשרויות פליטה פחותות. סיכון השוק הוא הסיכון משינוי בהיצע ובביקוש. זה יכול לנבוע משינוי בהתנהגות הצרכנים ו/או המשקיעים, חוסר בוודאות בקריאת השווקים ומעלייה בעלויות החומרים. סיכון המוניטין הוא הסיכון מנזק לערך המותג, ומאיבוד צרכנים בשל שינוי הרגש הציבורי בנוגע לשינוי אקלים. זה יכול לנבוע משינוי בהעדפות הצרכנים, “סטיגמטיזציה” של סקטור מסוים ומדאגה גוברת של כל בעלי העניין בחברה מסוימת.

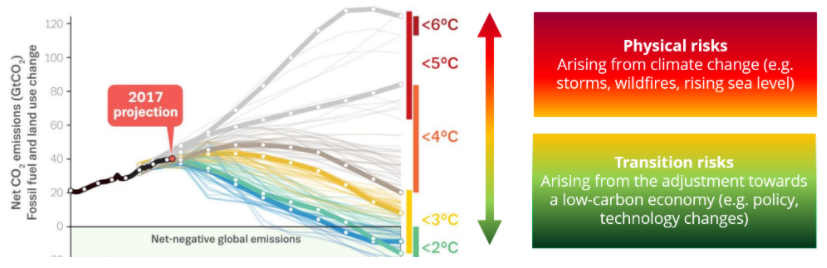

ניתן לדמות גם את שני הסיכונים לנקודות קצה על ספקטרום; סיכוי התרחשות הסיכונים יעלה ככל שהטמפרטורות ימשיכו לעלות, כאשר בעלייה של 2-4 מעלות צלזיוס נראה יותר התממשות של סיכוני מעבר, ובעלייה של 4-6 מעלות צלזיוס נראה יותר התממשות של סיכונים פיזיים:

נדגיש – אנחנו לא מדברים על סיכונים מהעתיד הרחוק. שינוי האקלים מוביל כבר כעת לסיכונים פיזיים ולסיכוני מעבר (המגזר הבנקאי בבריטניה כבר בוחן את השפעתם ואת התמודדותו עמם), והסיכון רק ילך ויגבר – אלא אם האנושות והמערכת הכלכלית ישנו כיוון.

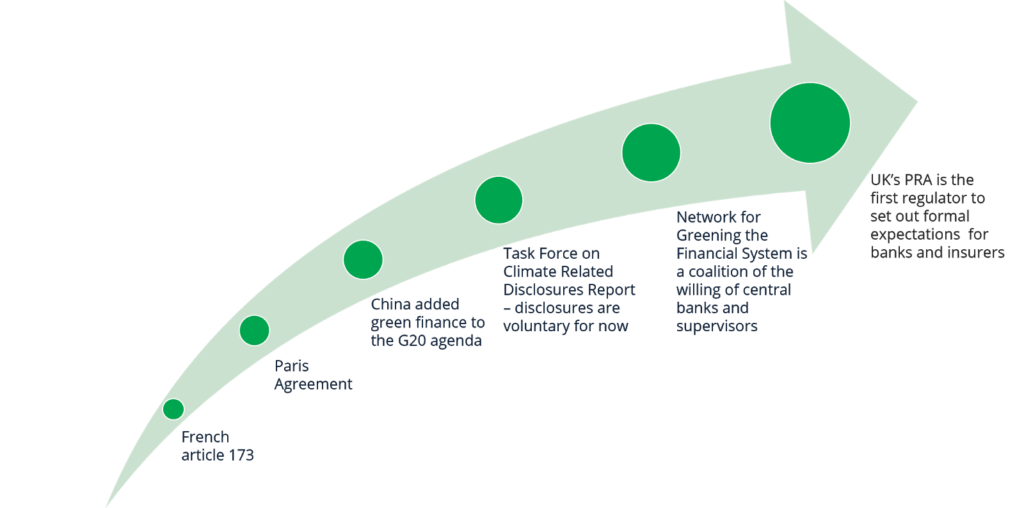

ועכשיו לחדשות הטובות. ישנה התקדמות רבה במאמץ הבינלאומי (חקיקת חוקים, התארגנות של יוזמות וגופים, וקביעה של תקנים וסטנדרטים – נרחיב על כולם בהמשך) מאז החתימה על הסכם פריז בשנת 2015:

הממשלות, הרגולטורים והמוסדות הפיננסים מבינים כי המשבר מוחשי ויש לפעול לגביו, והפוקוס הרגולטורי על המאבק בשינוי האקלים הולך וגובר. בפרקים הבאים נסקור את ההיסטוריה של רגולציית האקלים (בהקשר של המגזר הפיננסי), איך בכלל רגולציה על המגזר הפיננסי יכולה לעזור במלחמה במשבר האקלים (כולל מה חברות עושות ויכולות לעשות כבר היום) ונבין מהי תמונת המצב העולמית והישראלית בנושא.

מקורות: