אז מה עשו, עושים וצריך לעשות? הסכם פריז; הבנת ההשפעה של האקלים על הכלכלה; דיווח, גילוי וניהול סיכון האקלים; השגרירים; והפיכת משבר האקלים להזדמנות.

1. הסכמה בינלאומית בנוגע לשינוי האקלים

“הסכם פריז בנוגע לשינוי האקלים”, שנחתם בשנת 2015 על ידי 197 מדינות, מהווה שינוי של כללי המשחק הבינלאומי בנוגע לאקלים, מדיניות ויחסים בינלאומיים. דווקא לאחר ועידת האקלים הכושלת שהתרחשה בקופנהגן בשנת 2008, חלה עלייה במודעות הבינלאומית בזכות ממשלות חזקות שהראו מנהיגות בנוגע לנושא, ובזכות תרומה משמעותית ביותר של חברות וארגונים שהביעו תמיכה ועניין גובר. כל אלו הביאו להצלחה בחתימה על ההסכם בפריז.ההסכם אושרר על ידי המדינות החתומות עליו במהירות שיא (נכון לשנת 2020 – על ידי 189 מתוכן), והוא ההסכם הבינלאומי הראשון והיחיד המדגיש את חשיבות התרומה של תעשיית הפיננסים בהגעה לכלכלה דלת-פחמן, ובשמירה על עליית הטמפרטורות העולמיות כך שלא תחצה את הרף של 2 מעלות צלזיוס. ההתייחסות הזו (בסעיף 2.1c להסכם) קבעה את הציפיות מהמגזר הפיננסי, ואת הציפיות כי הממשלות יבטיחו שזרימת ההון תיישר קו עם מטרות ההסכם.

2. הבנה כי שינוי האקלים הוא סיכון לכלכלה ולתעשייה הפיננסית

“דוח שטרן” משנת 2006, על כל 700 עמודיו העוסקים ב”כלכלה של שינוי האקלים”, היווה אבן-דרך משמעותית. הדוח דן בנושא השפעות שינוי האקלים על הכלכלה העולמית, וקבע כי שינוי האקלים הוא כשל השוק הגדול והנרחב ביותר שאי פעם נראה.מאז, לא רק שהשפעת שינוי האקלים הפכה לעובדה מוגמרת (דוגמת השיבושים בשרשראות האספקה שגרם היובש בנהר הריין בשנת 2018, או פשיטת הרגל של PG&E בעקבות השריפות בקליפורניה), אלא גם שהמגזר הפיננסי הבין כי שינוי האקלים מתרגם לסיכון פיננסי. בארה”ב, פרסמה ה-government accountability office (סוכנות ממשלתית המספקת תחקירים, הערכות וביקורות לקונגרס), כי משלם המיסים האמריקאי הוציא מכיסו כ-350 מיליארד דולר בעשור האחרון בשל השפעות שינוי האקלים.אל עליית הכלכלה הירוקה בשנות ה-90′ והסכם פריז נוספה עבודתו החלוצית של מארק קארני, נגיד הבנק המרכזי של אנגליה לשעבר, וכל אלו יצרו מסגרת ברורה לתמונה, ובה מופיע קשר דו צדדי בין שינוי האקלים ובין זרימת ההון הפיננסי: מצד אחד, הכלכלה משפיעה על שינוי האקלים. מצד שני, שינוי האקלים משפיע על הסיכונים וההזדמנויות של זרימת ההון הפיננסי. ה-IPCC (ארגון ממשלות בינלאומי של האו”ם, העוסק בהערכות ואיסוף נתונים הנוגעים לשינוי האקלים) קבע כי “שינוי האקלים ישפיע על מערכת הביטוח, וזאת לפי עובדות מוצקות ותחת הסכמה רחבה בנושא. אסונות מזג אוויר בתדירות ובחומרה רבה יותר יגרמו להפסדים רבים יותר ושונים יותר, ויאלצו מערכות ביטוח מסוימות להציע כיסוי משתלם תוך גיוס הון מבוסס-סיכון, בעיקר במדינות שאזרחיהן בעלי הכנסה נמוכה-בינונית”. לכן, ברור מאליו כי למגזר הפיננסי, כמו לרגולטורים פיננסיים ובנקים מרכזיים, ישנו אינטרס עצמי לנהל בצורה פרו-אקטיבית את הסיכון שמעמיד שינוי האקלים בפני מוסד פיננסי מסוים, ובפני המערכת הפיננסית כולה. לפי תומס בוברל (מנכ”ל AXA, פירמת הביטוח הבינלאומית), תסריט לפיו מתרחשת עלייה של 3 או 4 מעלות צלזיוס אינו ניתן לביטוח. את החשש שהוא הביע ניתן לראות גם בסקר הסיכונים השנתי של פורום הכלכלה העולמי, ממנו עולה כי שינוי האקלים הפך להיות סיכון עיקרי (גם מבחינת סיכוי התרחשות וגם מבחינת ההשפעה) שמנהיגים עסקיים חוששים ממנו.

3. קביעת “מטרות אקלים” כמותיות וברורות

הסכם פריז מבוסס על הנחה מדעית מוסכמת, לפיה עליה של 2 מעלות צלזיוס מהטמפרטורה הממוצעת היא המקסימום האבסולוטי שיאפשר לאנושות לחיות על פני כדור הארץ. כל עלייה מעבר לכך תגרום להשלכות בלתי הפיכות על הכוכב שלנו. דו”ח מיוחד של ה-IPCC משנת 2018 ציין כי התחממות של מעל 1.5 מעלות צלזיוס מעל רמות הטמפרטורה בעידן הטרום-תעשייתי הינה מסוכנת לאנושות, ויש להימנע ממנה בכל מחיר.

4. קביעת תקן גילוי ודיווח חשבונאי ביחס להשפעת משבר האקלים, ולסיכונים הפיננסים הנלווים לו

במטרה לדווח על השפעות זרימת ההון על האקלים והסביבה, ובשביל לבסס את הקשר בין סיכונים פיננסים והפגיעה בסביבה, חובה לייצר גישה למידע מסודר לפי תקן. כך, יווצר מידע שהוא עקבי, בר השוואה, אמין וברור, שיאפשר קבלת החלטות אינפורמטיבית. מאז תחילת שנות ה-2000, קמו יוזמות שונות במטרה למדוד ולחשב את השפעת שינוי האקלים והסביבה. חברות רבות החלו לפרסם דוחות קיימות אשר עושים שימוש בסטנדרטים כגון ה-SASB, IR, או פשוט דיווחו את השפעתן על שינוי האקלים בדוחות מיוחדים לכך, דוגמת דיווחי פליטת הפחמן של ה-CDP (The Carbon Disclosure Project). כל אלו היוו את הבסיס לעבודת כוח המשימה לדיווחי אקלים של המגזר הפיננסי (ה-TCFD), שמטרתו להגדיר את סטנדרט הדיווח שיאפשר לחברות ומוסדות פיננסיים למדוד את ההשלכות הכלכליות והסיכונים של שינוי האקלים. ההמלצות של ה-TCFD לדיווחים הפכו לסטנדרט המוביל בנוגע לדיווחי אקלים פיננסים ואומצו על ידי יוזמות פיננסיות ירוקות רבות. לכן, נעשה מאמץ רב להפוך את ההמלצות לסטנדרט המדידה להשפעות וסיכוני האקלים כך שיוכרו, או ישתלבו, בחוק הבינלאומי והלאומי.

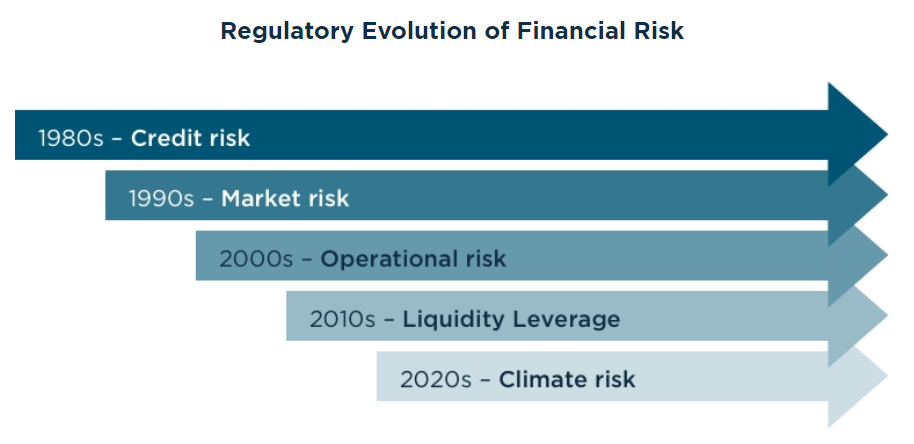

ניהול הסיכונים הפיננסים לכשעצמו החל בשנות ה-80′, כאשר מוסדות פיננסים החלו לבחון סיכוני אשראי שיכולים לנבוע מהלקוחות שלהם. לכך הצטרפו ניהול סיכוני השוק של שנות ה-90′, ניהול סיכוני התפעול של שנות ה-2000, וניהול סיכוני מינוף ההון והנזילות של העשור האחרון (בעקבות והחל מהמשבר של 2008). בעוד בעבר ניהול סיכוני אקלים פיננסי נחשב לחלק מהאחריות התאגידית החברתית (CSR, corporate social responsibility), עכשיו התחום נכנס ל”מיינסטרים” של ניהול הסיכונים הפיננסיים.

5. תרגום המטרות לנקודת ייחוס, ממנה יוכלו להיגזר הקצאת השקעות ומבחני לחץ פיננסיים

לשחקנים במערכת הפיננסית צריך להיות מידע על שינוי האקלים שיכול להשתלב בתהליכי ניהול הסיכונים הכלליים או בתהליכי ההשקעות שלהם. לשם כך ניתן לעשות שימוש בשני סוגי כלים אפשריים:

א. כלים שמטרתם להעריך את הסיכונים הפיננסיים הנובעים משינוי האקלים. המוכרים שבהם – Carima, carbon impact analysis, Climate Progress Dashboard, Carbon Earnings at Risk, Climate Change Coping Readiness, climate-savvy scenarios, Climate VaR, Climatexcellence, ClimateWise, TRIP Climate Risk Factors, Transition risk-o-meter ET Risk, ViEW Net-Zero Toolkit ו-XDC.

ב. כלים שמטרתם למדוד את מידת העמידות של תיקי השקעות, הלוואות ומוצרי ביטוח עם תסריטים שונים של התחממות גלובלית (1.5,2,3 מעלות צלזיוס וכו’). המוכרים שבהם – the Paris agreement Capital transition assessment, the transition Pettaway initiative , ו- the sectoral decarbonization approach.מטרתם של הכלים – משני הסוגים – היא לספק מידע וליצור מודלים להקצאת נכסים מגוונת, המאוזנת אל מול עקרונות ההשקעה בדבר זהירות, רווח ונזילות. בהתבסס על המודלים הללו ניתן להשקיע בצורה יותר “ירוקה” וברת-קיימא. הכלים הללו לא רק משמשים אנשים פרטיים במגזר הפיננסי, אלא גם בנקים מרכזיים ורגולטורים, שמעוניינים להעריך את חשיפת הסיכון ביחס למגזר בו פועלים, וביחס ליציבות הפיננסית הכללית. הדוגמה המתקדמת ביותר כיום היא מבחן הקיצון של הבנק המרכזי של הולנד (DNB), שבוחן סיכוני אקלים “מעבריים” שיכולים לקרות כתוצאה משינויים בטכנולוגיה ו/או במדיניות. מבחן הלחץ האחרון העלה כי יחס הלימות ההון עלול לפחות ביותר מ-4% לבנקים הולנדים, ויחס הפירעון עלול לפחות ביותר מ-10% לחברות ביטוח הולנדיות. כל זאת, מבלי לכלול בכלל את הסיכונים הפיזיים העלולים לנבוע משינוי האקלים. בהינתן העובדה שרגולציית באזל III דורשת יחס הון של יותר מ-4.5%, בנקים רבים עלולים ליפול מתחת לדרישות המינימום אפילו בעקבות אירוע אחד של זעזוע כלכלי-אקלימי – מה שמגביר את הסיכון לחוסר יציבות כלכלית כללית.

6. קישור של שינוי האקלים לחובה משפטית של מנהלי ובעלי נכסים

אם שינוי האקלים ושינויים סביבתיים אחרים הם בעלי השפעה משמעותית על הסיכונים וההזדמנויות הפיננסיים ומקושרים עם מכשירים פיננסיים, מנהלים צריכים לשקול אותם בחשבון כחלק אינטגרלי מחובת הנאמנות שלהם. בעבר, שחקנים פיננסיים התייחסו לנושאים סביבתיים כאל מדדים חוץ-פיננסיים, או אקסטרה-פיננסיים, אשר אין להם באמת השפעה על יחס הסיכון או על מוצרים פיננסיים. לכן, התחשבות בסיכונים פיננסיים לא הייתה חלק מחובת הנאמנות, וחלק מהשחקנים בתחום אף טענו כי הדבר נוגד את חובות הנאמנות שלהם. תודות לדו”ח פורץ הדרך של משרד עורכי הדין פרשפילדס-ברוקהאוס משנת 2005, נושאים חברתיים וסביבתיים קיבלו הכרה כנושאים הקשורים בסביבת העבודה אשר משפיעים על העובדים בה, ובעלי השפעה על ניהול הסיכונים הכללי – ולכן הם בהכרח חלק מחובת הנאמנות של מוסדות פיננסים. הפירוש מחדש הזה של חובת הנאמנות הוגבל בעיקר לנושאים של שינוי האקלים, שכן הקשר בין נושא זה לסיכונים פיננסיים הוא קשר מוצק ומבוסס. בשנת 2016 ארגון ה-PRI של האו”ם, העוסק ביצירת עקרונות להשקעות אחראיות, השיק יוזמה במטרה להפוך את הפירוש הזה לחובת הנאמנות לפירוש המקובל, המהווה חלק בלתי נפרד מהקונספט של חובת נאמנות. היוזמה הזו הביאה גם לשינויים רגולטוריים, כגון תוכנית הפעולה של האיחוד האירופי לכלכלה ברת-קיימא (EU Action plan on Sustainable Finance). זאת הוסיפה לחובת הנאמנות את החובה לספק מידע בנושא אקלים למשקיעים, לציבור הכללי ולגופים הרגולטורים.דרישות דיווח רבות, הנוגעות להשפעת האקלים של השקעות ולסיכוני אקלים פיננסיים התבססו על הטענה כי מדובר בחלק מחובת הנאמנות.

7. שגרירים של שינוי אקלים

שינוי אקלים הפך להיות נושא שהמגזר הפיננסי לוקח ברצינות כשמקבלי החלטות ומומחים החלו להתייחס לנושא ככזה. כזה היה הנאום של מארק קארני, נגיד הבנק המרכזי של אנגליה, “Breaking the tragedy of the horizon—climate change and financial stability”. קארני שימש בזמנו כיו”ר ה-FSB (Financial Stability Board), ולנאום שנישא בפני מומחים רבים בתעשייה הייתה השפעה רבה על כך ששינוי האקלים לא נתפס יותר כבעיה של תומכי איכות הסביבה ו”מחבקי עצים”, שאינה קשורה למערכת הפיננסית. תרומה רבה הייתה גם בשל המחויבות הגבוהה לנושא שהראו מייקל בלומברג, אל גור, עמנואל מקרון ואחרים. לבסוף, קבוצת המומחים HLEG (High Level Expert Group on Sustainable Finance) שהוקמה על ידי נציבות האו”ם בשנת 2016, הרחיבה את ההסכמה בתעשייה הפיננסית בנוגע לנושא, ואותתה על כך שהתעשייה מבקשת רגולציה טובה יותר. תוכנית הפעולה של האיחוד האירופי מהווה מאמץ בכיוון, ומדינות רבות מתחילות לנסות לצעוד בדרך שהיא מתווה.

8. הפיכת שינוי האקלים להזדמנות למגזר העסקי

ישנן מספר דרכים בהן התעשייה הפיננסית יכול להגיב לשינוי האקלים, ונרחיב על כך עוד בפרק הבא. אחד הערוצים לכך היא השקעה במכשירים פיננסים “ירוקים”. דוגמה מעניינת ניתן למצוא בקרנות של בלקרוק, “Global Renewable Power”. הקרן הראשונה מבינן הושקה בשנת 2012, השנייה ב-2016 והאחרונה בשנת 2019. שלושתן משקיעות באנרגיה מתחדשת (רוח או סולארית) או בתשתיות הקשורות לכך. את הפרויקטים ניתן למצוא ברחבי העולם, ובעיקר בארה”ב. דוגמה נוספת הינה מגזר האג”חים הירוקים. ההנפקה של אלו צמחה מ-10 מיליארד בשנת 2012 ל-167 מיליארד דולר בשנת 2018. ניתן לראות גם את כיוון זרימת ההון בעלייה ב-Impact investing (השקעות שמטרתן לחולל שינוי לטובה בנושאי חברה וסביבה, לצד רווח כלכלי), שוק שגדל בסוף שנת 2018 לסדר גודל של 502 מיליארד דולר. עם זאת, לא הכל ורוד. בדוח מנובמבר 2019 בשם “Asset managers and Climate Change” שהתחקה אחר 15 חברות ניהול נכסים, נבדק האם המחויבות הפומבית שלהם ודפוסי ההצבעה באסיפות השנתיות תואמים. התוצאות היו מאכזבות לחלק מהחברות, מה שהדגיש את החשש של רבים בתעשייה מפני “Greenwashing”.

נכון להיום, מוסדות, ארגונים וחברות רבים מבינים כי עליהם להתייחס לסיכונים הפיננסיים של סיכוני האקלים, אבל מתקשים למצוא פתרונות נאותים. הארגונים מבינים כי מדובר בסיכון קצה, מורכב ובעל השלכות לא ידועות (אך סביר להניח כלל-מערכתיות), אשר יכולות להשפיע על מגוון תחומי העסקים שלהם. בפרק הבא נבין כיצד אסדרה רגולטורית (קביעת חוקים ופרמטרים בנושא) יכולה לעזור, ומה החברות יכולות לעשות בעצמן כבר היום – כדי להקדים תרופה למכה.

מקורות:

https://climate.garp.org/insight/second-annual-global-survey-of-climate-risk-management-at-financial-firms/ – https://d2ouvy59p0dg6k.cloudfront.net/downloads/nature_is_too_big_to_fail_en_web.pdfhttps://climate.garp.org/insight/its-time-to-start-managing-the-complexities-of-climate-financial-risk/