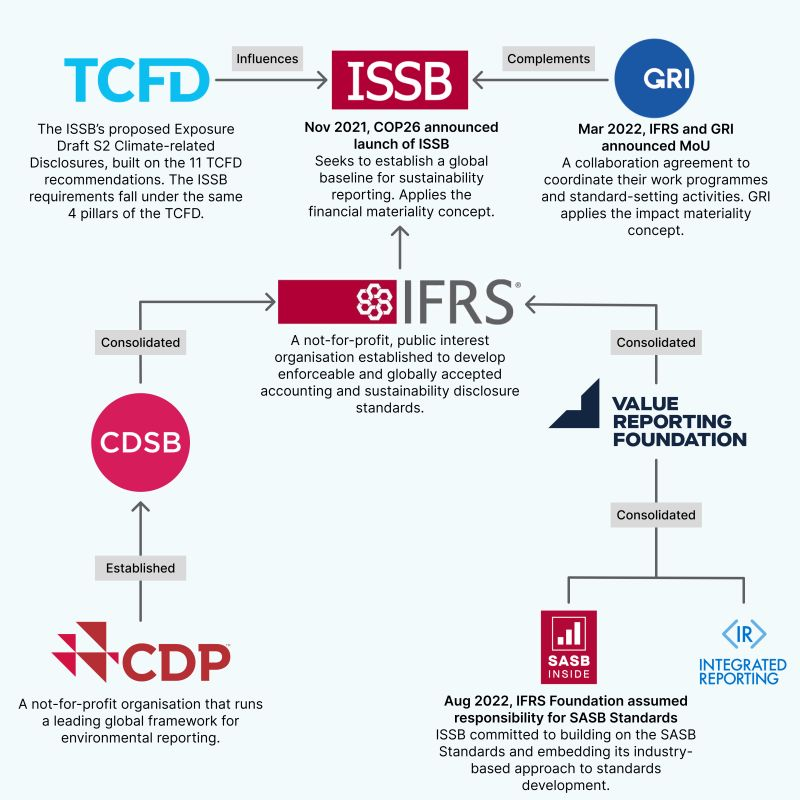

ה-ISSB, הארגון הבינלאומי שהוקם מטעם ה-IFRS במטרה לאחד תחת מטריה אחת את כל הארגונים הבינלאומיים לדיווחי ESG, אקלים וקיימות, הודיע על כי החל מינואר 2024 יכנס לתוקף תקן הדיווח העולמי בנושאי אקלים וקיימות.

דירקטוריון ה-ISSB סיים לעסוק בהיבטים הטכניים של הסטנדרט, שאמור להוות תקן עולמי אחיד לדיווח של חברות בנושאי אקלים וקיימות. גרסה סופית של הכללים מנוסחת בימים אלו, לקראת יציאתם הצפויה ביוני השנה.

עקב הביקוש הרב ממשקיעים, רגולטורים וגופים קובעי סטנדרטים אחרים, דוגמת הארגון הבינלאומי לניירות ערך (IOSCO), הוסכם על כניסה לתוקף החל מינואר 2024. השאיפה היא שהסטנדרט יסייע לענות על הצורך בשווקים הפיננסיים בהאחדה של תסבוכת ותפזורת התקנים שקיימת כיום.

עוד הוחלט כי התקן יכלול התייחסות ל-ESRS, תקני דיווח הקיימות של האיחוד האירופי, ואף יראה בהם “מקור הדרכה” שישמש את החברות המדווחות בנוגע לקביעת מדדים וגילויים. תקני ה-ESRS כבר מתוכננים להכתיב את אופן הדיווח של 50,000 חברות על נושאי ESG תחת דירקטיבת ה-CSRD, שתיכנס לתוקף גם היא החל משנת 2024.

אז מה חברות נדרשות לדווח בהתאם לתקן? התקן כולל בעצם שני דיווחים שונים – S1 לנושאי ESG וקיימות, ו-S2 לנושאי אקלים. להלן ניתוח מעמיק של הדרישות המפורטות בשניהם, כפי שעולה מנוסחי הטיוטות.

כל המידע המהותי לחברה בנוגע ל’סיכונים והזדמנויות הקשורים לקיימות’ בקשר עם פעילותה, שנובעים מהתלות של חברה במשאבים טבעיים ומהשפעותיה על משאבים טבעיים.

חשוב להדגיש שה-ISSB לא מגדיר אילו נושאים נכללי תחת המונח “קיימות” או תחת אחת מאותיות ה-ESG, ולכן הוא מפנה להנחיית המהותיות. אבל איך יודעים מה נחשב מידע מהותי? זה כמובן תלוי חברה, אבל הכלל המנחה הוא כזה – מידע פיננסי (בכלל, ולא רק בקשר עם קיימות ו-ESG) נחשב “מהותי”, אם ניתן “לצפות באופן סביר” שהשמטה, הצגה מוטעית או טשטוש של המידע ישפיע על ההחלטות שהמשתמשים העיקריים בדיווח הכספי מקבלים על בסיס אותו דיווח. באופן יותר ספציפי, זה יהיה מידע שעוסק בסיכון או הזדמנות שצפויים להשפיע על המודל העסקי, האסטרטגיה ו/או זרימת ההון לחברה מסוימת בטווח קצר, בינוני וארוך.

תיאור של ריכוז סיכונים והזדמנויות משמעותיים הקשורים לקיימות ב’שרשרת הערך’ של חברות. המונח ‘שרשרת ערך’ מוגדר באופן רחב במשמעות הפעילויות, המשאבים והיחסים שחברה משתמשת בהם ומסתמכת עליהם כדי ליצור את המוצרים או השירותים שלה לאורך כל מחזור החיים שלה.

הדיווח צריך להיות ערוך בארבעה עמודי תווך:

1. ממשל תאגידי – כיצד אחריות החברה לסיכונים והזדמנויות הקשורים לקיימות באה לידי ביטוי באחריות הדירקטוריון ומסמכי מדיניות ונהלים קשורים; וכיצד החברה והוועדות שלה שוקלים סיכונים והזדמנויות הקשורות לקיימות בפיקוח על האסטרטגיה, בהחלטות על עסקאות מרכזיות ובהליכי ניהול סיכונים.

2. אסטרטגיה – מודל עסקי ושרשרת ערך; אסטרטגיה וקבלת החלטות, לרבות האופן שבו החברה מגיבה לסיכונים והזדמנויות משמעותיות הקשורות לקיימות, ואילו פשרות בין סיכונים והזדמנויות הקשורות לקיימות נשקלו על ידי החברה – למשל בהחלטה על מיקומו של חדש פעולות

3. ניהול סיכונים – תהליך (או תהליכים), שהחברה עושה כדי לזהות, להעריך ולתעדף סיכונים הקשורים לקיימות; המידה והאופן שבו תהליכים אלו משולבים בתהליך ניהול הסיכונים הכולל של החברה.

4. מדדים ויעדים – מדדים המשמשים את החברה לניהול ומעקב אחר סיכונים והזדמנויות הקשורות לקיימות, לרבות אופן הגדרת המדדים והאם הם מאומתים חיצונית; יעדים שהחברה קבעה כדי להעריך את ההתקדמות לקראת השגת יעדיה האסטרטגיים; ביצועים מול יעדים שדווחו, וכל עדכון של יעדים אלה.

הדיווח שעוסק בסיכוני אקלים בנוי ומתבסס על המלצות ה-TCFD, אך הדרישה בו היא יותר ספציפית ופרטנית מאשר ב-TCFD.

1. ממשל תאגידי:

בעוד ה-TCFD דורש מחברה לתאר את פיקוח הדירקטוריון על סיכוני האקלים וההזדמנויות, ה-ISSB דורש מידע נוסף, לרבות:

- זהות הפונקציה או האדם האחראי על הפיקוח על סיכוני האקלים וההזדמנויות, ואיך האחריות הזו באה לידי ביטוי במנדט שניתן לה/לו על ידי הדירקטוריון ובנהלים הקשורים.

- כיצד אותה פונקציה/אדם מוודאים כי לחברה יש את הכישורים והיכולות הנאותים

- מידע על הבקרות והנהלים המיושמים לניהול ההזדמנויות וסיכוני האקלים, וכיצד הם משולבים בפונקציות פנימיות נוספות

2. אסטרטגיה:

בעוד ה-TCFD דורש מחברות לתאר את ההזדמנויות וסיכוני האקלים, השפעתם על עסקי החברה, לרבות השינויים במודל העסקי, האסטרטגיה, הקצאת המשאבים והעמידה של כל אלו בתרחישי אקלים שונים, ה-ISSB דורש מידע מפורט יותר:

- כיצד החברה מגיבה באופן ישיר לסיכונים וההזדמנויות, לרבות השינויים למודל העסקי, האסטרטגיה, הקצאת המשאבים, הליכי הייצור, המוצרים וכוח העבודה

- כיצד החברה מגיבה בצורה עקיפה לסיכונים וההזדמנויות לרבות עבודה מול לקוחות וספקים

- כיצד האסטרטגיה והתוכניות יתוקצבו

- צפי בשינויים במצב הפיננסי לאורך זמן, לרבות תוכניות השקעה ומקורות מימון

- צפי שינויים בביצועים הפיננסים לאורך זמן (רווח ועלויות)

- אזורים משמעותיים של חוסר וודאות בחוסן החברה, והיכולת שלה להתאים עצמה לאורך זמן

3. ניהול סיכונים

ה-TCFD דורש מחברות לתאר את ההליכים לזיהוי, הערכה וניהול של סיכוני אקלים, ואיך ההליכים הללו משולבים במסגרת ניהול הסיכונים הכוללת.

ב-ISSB משולבות דרישות נוספות:

- הכללת ההליכים לזיהוי ותיעדוף של הזדמנויות (לא רק סיכונים)

- הפרמטרים בה נעשה שימוש לזיהוי הסיכונים (למשל מקורות המידע, היקף האופרציות בחברה בהן מבוצע הזיהוי, ומהן הנחות היסוד בהליך זיהוי הסיכונים)

- האם החברה שינתה את ההליכים בהם עושה שימוש לזיהוי סיכונים, בהשוואה לתקופה בטרם החלה לדווח

4. יעדים ומדדים

דרישת ה-TCFD היא לגילוי של מדדי פליטות גזי חממה (ב-SCOPE 1,2 ו-3), והמטרות שנקבעו להערכה וניהול של סיכונים אקלים והזדמנויות.

ה-ISSB גם דורש זאת, לצד מידע נוסף:

- מדדים בהם נעשה שימוש בתעשייה שבה פועלת החברה, הרלוונטיים לחברה ולפעילותה

- פליטות גזי חממה הכוללות פליטות SCOPE 1 ו-2, כאשר יש לתת גילוי נפרד על פליטות של הקבוצה המדווחת חשבונאית יחד, וגילוי נפרד על הפליטות של כל אחת מהחברות הכלולות בקבוצה, המיזמים המשותפים, החברות-בנות הלא מאוחדות, או שותפויות שאינן נכללות בקבוצה החשבונאית המאוחדת. בנוסף, החל מ-2025, נדרש גם לדווח על פליטות SCOPE 3

- כיצד המטרות שקבעה החברה משתוות לאלו שקבעה מאז ההסכם הבינלאומי האחרון של שינוי אקלים (נכון לכיום מדובר ב”הסכם פריז” משנת 2016), והאם הן תוקפו על ידי צד שלישי

- האם המטרות נקבעו בהתאם לגישת הפחתה סקטוריאלית, והאם החברה מתעתדת לעשות שימוש בקיזוז פחמן לצורך עמידה במטרות.

מה ההשלכות של פרסום התקן לחברות? ברמה העסקית-מעשית, רוב החברות צפויות להיות מחויבות לעמוד בתקן, שכן רוב מדינות רבות בעולם אימצו את תקני ה-IFRS, ורובן צפויות לאמץ גם את תקני ה-ISSB. ניתן להניח בוודאות די קרובה כי אלו יאומצו באירופה ובארה”ב, שבכל מקרה מטמיעות רגולציות דומות או כמעט חופפות. לפיכך, הם צפויים לגרום לחברות בעלות פעילות גלובלית להידרש לנושאי ESG ואקלים, שכן החברות האמריקאיות והאירופיות ידרשו מהחברות שעובדות איתן לקבל מידע בנושאים הללו.

ברמה הפרקטית, זה תלוי ראשית במדינה בה רשומה החברה, האם היא אימצה את תקני ה-IFRS לתקינה חשבונאית (שאז קרוב לוודאי שהיא תבחר לאמץ גם את תקני ה-ESG והאקלים), והאם המדינה מאמצת אותם וקובעת חובת דיווח. במידה וכן המדינה בוחרת האם חובת הדיווח תהיה בהתאם לתקן, או בדומה לו, תוך ביצוע שינויים והתאמות. תהליך אימוץ תקן כזה של מדינה כולל בדרך כלל את השלבים הבאים:

- אישור על ידי הגוף המקומי הקובע תקני חשבונאות: התקן נבדק ומאושר על ידי הגוף המקומי הקובע תקני חשבונאות, כגון המועצה לדיווח פיננסי (FRC) בבריטניה או המועצה לתקינה בחשבונאות פיננסית (FASB) בארצות הברית. בישראל הגוף הזה נקרא המוסד הישראלי לתקינה בחשבונאות (Israel Accounting Standards Board, IASB). הגוף המקומי עשוי כאמור לבצע שינויים או התאמות בתקן כדי להתאימו לדרישות המקומיות.

- אישור הרשויות הרגולטוריות: לאחר מכן מוגש התקן לאישור הרשויות הרגולטוריות (בארץ – הרשות לניירות ערך). לעתים קודם לכך פרסום נייר ייעוץ או טיוטה להערות הציבור.

- שילוב בחוקים ובתקנות המקומיים: לאחר אישורו, התקן משולב בחוקים ובתקנות המקומיים המסדירים דיווח כספי.

- יישום: לאחר שילוב התקן בחוקים ובתקנות המקומיים, חברות נדרשות ליישם את התקן בדוחותיהן הכספיים.

באופן כללי, תהליך אימוץ תקני IFRS לחוקים ולתקנות המקומיים יכול להימשך מספר שנים, בהתאם למורכבות התקן ולסביבה הרגולטורית במדינה. באשר לישראל, בהינתן ששאר תקני ה-IFRS אומצו במלואן, ועם התקדמות הדרישות בקרב הרגולטורים השונים בעולם, ניתן להניח שגם הרגולטורים בישראל יישרו קו. סביר להניח עם זאת, שחברות בישראל יצטרכו או יזהו את הצורך – כפי שקרה בשנים האחרונות עם פרסום דוחות ESG – ויקדימו את החובה הרגולטורית.